.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

AFIR: Hoe zet je een schaalbare en conforme betalingsinfrastructuur op voor laadnetwerken?

Met al meer dan 550.000 laadstations in heel Europa groeit het aantal elektrische laadpalen snel. Aangezien bijna de helft van alle stations zich in de Benelux en Duitsland bevindt, is het duidelijk dat er in de EU nog veel werk aan de winkel is. Een nieuwe verordening voor de uitrol van infrastructuur voor alternatieve brandstoffen (AFIR) heeft tot doel het aantal openbaar toegankelijke elektrische oplaadstations in Europa te verhogen en dringt er ook op aan een gebruiksvriendelijkere oplaad-ervaring te creëren. Dit brengt echter ook een aantal uitdagende verplichtingen met zich mee voor exploitanten van laadpunten. Een belangrijke daarvan zijn betalingen.

AFIR en betalingen

De AFIR-verordening zorgt ervoor dat de betaling bij alle laadstations voor elektrische voertuigen in Europa uniform en vereenvoudigd zal zijn. Zo moeten vanaf 2024 alle laadpunten toegankelijk zijn zonder abonnement of pre-registratie en contactloos betalen met creditcards en betaalpassen mogelijk maken. Bestuurders van elektrische voertuigen moeten kunnen profiteren van dezelfde betaalmogelijkheden die ze gewend zijn bij tankstations.

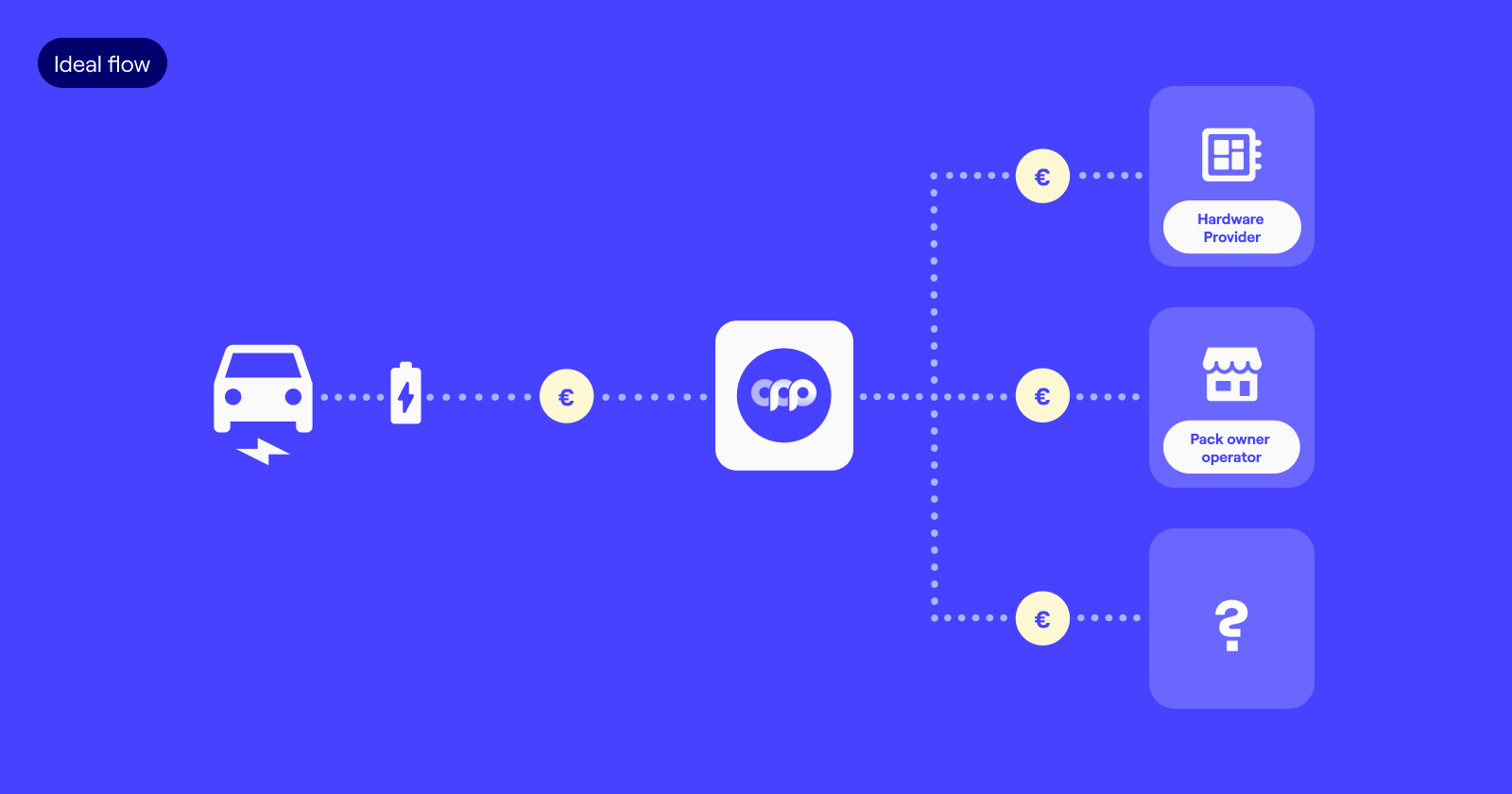

Dit bereiken is makkelijker gezegd dan gedaan. De eigenaren van de laadpalen kunnen laadnetten zijn die alleen de infrastructuur leveren, maar kunnen ook energiebedrijven zijn. Aan de andere kant zijn er organisaties die deze infrastructuur gebruiken om de laad-ervaring aan te bieden. Dit kunnen grote winkels zijn met laadpalen op hun parkeerplaatsen of zelfs gemeenten. Uiteindelijk is de eigenaar van de infrastructuur verantwoordelijk voor de betalingen aan de laadpalen, die partij moet consumenten in staat stellen om gemakkelijk te betalen met een bankpas/creditcard of QR-code en ervoor zorgen dat alle begunstigden hun rechtmatige deel krijgen.

Eigenaren van stations kunnen niet optreden als betalingsprovider

Een belangrijke barrière om dit zelfstandig te doen, is de Europese PSD2-verordening. Volgens deze verordening kunnen zij niet optreden als betalingsdienstaanbieder zonder de vereiste vergunning. Ook mag de eigenaar van de infrastructuur geen geblokkeerde rekening gebruiken om een betalingsstroom tussen de begunstigden op te zetten. Bovendien kan het een grote hindernis zijn om dit correct te doen terwijl het niet de core business is. Om aan PSD2 te voldoen, een soepele consumentenervaring te bieden en zich geen zorgen te hoeven maken over schaalbaarheidsproblemen, kunnen eigenaren van de laadinfrastructuur overwegen om samen te werken met een gespecialiseerde platform payment service provider (platform PSP).

Waar het op neerkomt is dat je geen betalingen mag ontvangen, vasthouden en/of splitsen zonder een betaalvergunning.

Werken met de betalingsprovider zorgt automatisch voor:

- PSD2-naleving omdat de platform PSP al over de vereiste licentie beschikt

- Onboarding van nieuwe handelaren in het netwerk door Know your Customer (KYC)

- Multi-split payments: de betaling wordt automatisch opgesplitst in een vergoeding voor alle partijen die betrokken zijn op het moment van de transactie.

- Up-to-date koppelingen met betaalmethoden en eenvoudig uit te breiden naar andere landen.

%20(1).png?width=1300&name=Copy%20of%20Copy%20of%20Blog%20post%20(1620%20x%201080%20px)%20(1).png)

.png?width=75&height=51&name=Worldline%20(2).png)