.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Vijf vragen die je jezelf moet stellen voor het optimaal inrichten van betalingen op je platform of marketplace

Als eigenaar van een platform of marktplaats wil je dat de drempel voor een transactie zo laag mogelijk is. Alle stappen die de klant moet zetten, moeten zo gebruiksvriendelijk mogelijk zijn en geen barrières opwerpen. Een belangrijk onderdeel daarvan is zorgen dat betalen op een slimme manier is ingericht.

Om hierin de juiste keuzes te maken voor jouw situatie, hebben we de belangrijkste vragen die je jezelf in dit proces moet stellen op een rijtje gezet.

5 vragen die helpen om online betalen optimaal in te richten

-

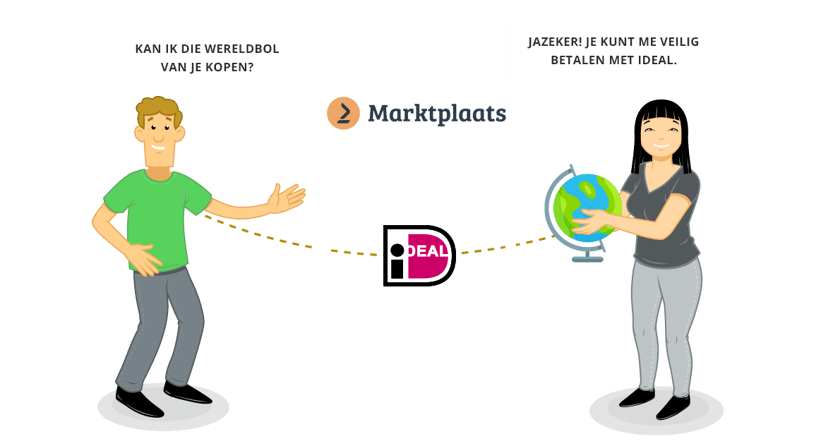

In welke markten zijn we actief en hoe betalen gebruikers daar het liefst?

Om te bepalen hoe je het best betalingen op je platform kunt inrichten, is dit een fundamentele vraag. Opereer je alleen in Nederland, Europa of ben je ook actief op de Aziatische markt? Verschillende regio’s betekent dat je te maken hebt met andere wettelijke vereisten. In Europa ben je gebonden aan de regels van de Europese bank. Ook hebben gebruikers op verschillende locaties andere voorkeuren voor betaalmethoden. Zo is het als je actief bent in Nederland logisch om te zorgen dat klanten met iDEAL kunnen betalen. Om succesvol te zijn in China is Alipay onmisbaar. -

Willen we zelf verantwoordelijk zijn voor betalingen?

Hoeveel verantwoordelijkheid wil je dragen voor de betalingen van de transacties op jouw platform? Er zijn hierbij 3 mogelijkheden die je kunt overwegen.

Deze keuze is alleen van toepassing als je meer bent dan alleen een platform en zelf handelt namens een van de twee partijen. Dit betekent onder andere dat je zelf de prijs vast kunt stellen en kunt onderhandelen. Je draagt in deze situatie ook zelf de risico’s van de betalingen. Zo kan bij een faillissement de curator beslag leggen op gelden van jou en van gebruikers. Door ervoor te kiezen om de verantwoordelijkheid zo in te richten, maak je eigen medewerkers verantwoordelijk voor het uitvoeren van betalingen. Hiermee creëer je nog meer risico en zul je meer tijd kwijt zijn aan het bewaken van compliance.

- Je neemt zelf de verantwoordelijkheid voor de betaling (en meer)

Bedenk verder dat je niet alleen verantwoordelijk bent voor de betalingen, maar ook voor zaken als debiteurenrisico, klachten, de garantie op het product of de dienst en het verzendrisico.

- Je wordt een betaaldienstverlener

Als je als platform of marktplaats zelf derdengelden op je bankrekening hebt staan, dan word jij gezien als betaaldienstverlener. Volgens de PSD2-wetgeving, heb je dan een vergunning nodig van de Nederlandsche Bank. Verder moet je voldoen aan andere regelgeving. Zo ben je verplicht om klantonderzoek (Customer Due Diligence) te doen voordat je betalingen kunt verwerken. Dit betekent dat je informatie over verkopers die actief zijn op jouw platform moet verzamelen en registreren: Know Your Customer (KYC). Hiermee zorg je dat er op jouw platform door betrouwbare verkopers wordt gehandeld.

Heeft jouw platform of marketplace een PSD2 vergunning nodig? Kom erachter met behulp van onze handige beslisboom.

Door gebruik te maken van een payment service provider (PSP) die gespecialiseerd is in platformen, ofwel een platform-PSP, geef je de transactie volledig uit handen en ben je ervan verzekerd dat het hele proces volgens de (PSD2) wet- en regelgeving wordt afgehandeld. Ook liggen de risico’s van de betaling en levering niet bij jou. Andere voordelen zijn onder meer dat de PSP het klantonderzoek voor je uitvoert en er mogelijkheden zijn voor Escrow. Dit betekent dat het geld door de PSP wordt vastgehouden totdat aan bepaalde verplichtingen is voldaan, zoals de levering van het product of de dienst. Een goed voorbeeld hiervan is ‘Kopersbescherming van Marktplaats die zelfs verder gaat dan enkel escrow.

- Je kiest voor een gespecialiseerde derde partij

-

Hoe waarborgen we de veiligheid van betalingen?

Om zorgeloos te kunnen handelen, is vertrouwen nodig. Niet alleen in het platform en de verkoper, maar ook in de veiligheid van de betaling. De eerste stap om te waarborgen dat betalingen goed en veilig verlopen, is ervoor te zorgen dat verkopers op je platform gecontroleerde gebruikers zijn. Dit kun je op een laagdrempelige manier doen met alleen een e-mailadres en een mobiel nummer. Maar je kunt ook een bankrekening controleren en om identificatie vragen. Als het om bedrijven gaat kun je KVK-nummers checken en verifiëren of de zakelijke bankrekening overeenkomt met de handelsnaam. Dit kun je allemaal automatisch via je PSP laten doen, maar je kunt hiervoor ook zelf tools inzetten zoals Signicat die helpt om de digitale identiteit van verkopers op online marktplaatsen te verifiëren.

Mocht er dan iets fout gaan in de transactie, dan kan de politie of rechtbank deze informatie gebruiken. Een ander belangrijk punt bij het waarborgen van de veiligheid van de betalingen op je platform, is het eerder genoemde Escrow. Door betaling volgens Escrow-condities in te richten kun je als er misstanden ontstaan, voorkomen dat het geld al bij de dienstverlener is voordat het product of de dienst is geleverd.

Een ander belangrijk punt bij het waarborgen van de veiligheid van de betalingen op je platform, is het eerder genoemde Escrow. Door betaling volgens Escrow-condities in te richten kun je als er misstanden ontstaan, voorkomen dat het geld al bij de dienstverlener is voordat het product of de dienst is geleverd. -

Hoe kunnen we de beste support bieden?

Een belangrijk deel van de gebruikservaring op je platform wordt gevormd door de service en support die de klant krijgt. Dit wil je ook voor de betalingen goed geregeld hebben. Klanten worden op dit gebied bovendien veeleisender en verwachten dat ze op het tijdstip, het kanaal en in de taal van hun keuze worden geholpen.

Er kan iets fout gaan in de transactie die via jouw platform plaatsvindt. De koper heeft bijvoorbeeld het product niet ontvangen of het is beschadigd. Dan wil deze ergens terecht kunnen. De vraag is dan of je als platform daarvoor zelf ondersteuning wil bieden?

Om hier een antwoord op te kunnen geven, is het goed een realistische inschatting te maken hoeveel klantvragen/ tickets je als platform aankunt en welke middelen je daarvoor wil inzetten. Loont het om zelf een support-medewerker in dienst te nemen en een eigen support-systeem in te richten? Mocht je hiervoor kiezen, schenk dan voldoende aandacht aan privacy regels (GDPR) en zorg voor een waterdichte security.

Een andere optie is om de support met betrekking tot betalingen (deels) onder te brengen bij je betaaldienstverlener. Zo kun je ervoor kiezen de eerstelijns support met de klant zelf af te handelen en tweedelijns support bij je betaaldienstverlener neer te leggen. In dit geval kan jouw support team met vragen over betalingen waar zij zelf geen oplossing voor hebben, terecht bij de betaaldienstverlener.

Verder kun je besluiten ook de eerstelijns support bij je betaaldienstverlener te beleggen. Hierbij kunnen klanten van jouw platform direct contact opnemen met de betaaldienstverlener via een lokaal telefoonnummer, e-mail en/of een chatbot. Bovendien wordt er een speciale supportpagina met FAQ voor je ingericht. -

Welke inzichten hebben we nodig over ons platform?

Om snel in te kunnen spelen op kansen en de juiste beslissingen te kunnen nemen, wil je zien wat er gebeurt op je platform. Hiervoor heb je als het goed is analytics ingericht. Levert dit systeem alles wat je nodig hebt? Heb je bijvoorbeeld inzicht in hoeveel nieuwe verkopers er zich hebben aangemeld, hoeveel je in een bepaalde periode hebt verdiend aan verkopers en hoeveel mensen er in de check out-fase zitten?

Als je werkt met een gespecialiseerde betaaldienstverlener dan kun je deze informatie op ieder gewenst moment inzien en krijg je meer grip op de financiële resultaten van je platform. Ook kun je ervoor kiezen om deze inzichten gepresenteerd te krijgen via een datavisualisatie dashboard van bijvoorbeeld Tableau. Zo kun je zelf zorgen voor een actueel overzicht van de voor jou belangrijke zaken.

%20(1).png?width=1300&name=Copy%20of%20Copy%20of%20Blog%20post%20(1620%20x%201080%20px)%20(1).png)

.png?width=75&height=51&name=Worldline%20(2).png)